Один из основных реквизитов в 3-НДФЛ – код вида доходов за 2016 год. От его значения зависит информация об источнике выплаты, которую должен указать декларант, а также сам размер доходы и налога с него. Остановимся подробнее на этих кодах.

Где встречаются

Можно привести массу жизненных ситуаций, когда физическое лицо обязано самостоятельно задекларировать свой доход и подсчитать подоходный налог. Например, продажа авто. Код дохода в 3-НДФЛ за 2016 год должен быть непременно указан в соответствующей строке.Для указания кода дохода в 3-НДФЛ предназначена строка 020 Листа А, где приводят доходы, полученные от внутрироссийских источников.

Причем не исключено, что заполнить код дохода в декларации 3-НДФЛ за 2016 год придется не один раз. Это связано с тем, что могут иметь место:

- разные типы доходов;

- разные ставки НДФЛ по тому или иному доходу (ст. 224 НК РФ).

ПРИМЕР

Допустим, что Е.А. Широкова в 2016 году продала квартиру, которой владела менее трех последних лет, а также автомобиль, который она приобрела совсем недавно. Кроме того, работодатель предоставлял ей в 2016 году вычеты на двоих детей.

Всё это значит, что в марте–апреле 2017 года при декларировании своих доходов Широкова в Листе А формы 3-НДФЛ заполнит сразу 3 его части – по квартире, авто и детским вычетам от работодателя.

Чем утверждены

Чтобы понять, какой код дохода указывать в 3-НДФЛ, нужно обратиться к приказу налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671. Причем в самой последней редакции – от 10 октября 2016 года. Им закреплена форма этой декларации, электронный формат и правила заполнения.Необходимый и подходящий код дохода при заполнении 3-НДФЛ берут из Приложения № 4 этого нормативного документа. Для вашего удобства мы привели их ниже в таблице:

| Код вида доходов в 3-НДФЛ за 2016 год | |

|---|---|

| Код | Вид дохода |

| 01 | От продажи недвижимости и долей в ней по цене, указанной в договоре об отчуждении |

| 02 | От продажи иного имущества |

| 03 | От операций с ценными бумагами |

| 04 | От сдачи имущества в аренду/наем |

| 05 | Дарение в денежной и натуральной форме |

| 06 | Доход по трудовому/гражданско-правовому договору, НДФЛ с которого удержан налоговым агентом |

| 07 | Доход по трудовому/гражданско-правовому договору, НДФЛ с которого не удержан налоговым агентом (в т. ч. частично) |

| 08 | Дивиденды |

| 09 | От продажи недвижимости и долей в ней по кадастровой стоимости объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Иные доходы |

Не путайте основной код дохода в 3-НДФЛ с аналогичным из строки 031 Листа Б. Последний имеет свои значения и относится только к поступлениям из зарубежных источников. Обращаем ваше внимание, что на 2017 год состав этих кодов был обновлен. Например, код дохода в 3-НДФЛ от продажи квартиры (01) получил новое более точное название – «Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества».

Как применять

Одна из самых распространенных ситуаций – продажа автомобиля. В 3-НДФЛ код дохода будет иметь значение именно 02 как продажа иного имущества.Хотим заострить ваше внимание, что многие при продаже машины код дохода в 3-НДФЛ ставят ошибочный – 01. То есть считают ее недвижимостью. Однако де-юре любой автотранспорт – это именно движимые объекты. Они не имеют отношения к недвижимости. Поэтому код для авто будет – 02.

А для зарплаты код дохода в 3-НДФЛ может принимать 2 значения – 06 и 07. Разница только в том, был удержан нанимателем подоходный налог либо нет. Чтобы это понять, необходимо заглянуть в справку 2-НДФЛ, выданную при увольнении. В большинстве случаев по зарплате код вида дохода в 3-НДФЛ – 06.

Также заметим, что зарплатные доходы декларируют в 3-НДФЛ для того, чтобы верно посчитать итоговую сумму НДФЛ, которую придется перечислить в казну либо будет возможность вернуть.

Как видно из таблицы, под каждым кодом идет свой состав доходов. При этом никакой их расшифровки ФНС не приводит. Например, какой будет в 3-НДФЛ код дохода от продажи земельного участка? Мы знаем: 01 или 09.

Если говорить об аренде квартиры, код дохода в 3-НДФЛ – 04. Тут всё просто, поскольку само слово «аренда» есть в названии кода.

Но какой поставить в 3-НДФЛ код дохода при выигрыше в лотерею? Судя по всему – 10 «Иные доходы».

Сложнее с кодом дохода в 3-НДФЛ при продаже акций. По нашему мнению, это будет код 03, поскольку акция – это ценная бумага. А по Налоговому кодексу доход по операциям с ценными бумагами – это выручка от их продажи (ст. 329).

Спрашивают: какой налог на выигрыш в лотерею должны платить победители лотереи Гослото: 13%, 30% или 35%? И как вообще происходит уплата этого налога?

Ответ, собственно, такой:

Да, в соответствии с действующим законодательством с выигрышей в лотереи необходимо платить налог на доходы физических лиц (НДФЛ). Подавать налоговую декларацию, кстати, тоже нужно, но теперь уже не всегда.

Какова минимальная сумма выигрыша в лотерею, облагаемого налогом

В соответствии с Федеральным законом от 27.11.2017 № 354-ФЗ с 1 января 2018 года в части налогообложения выигрышей в лотерею произошли существенные изменения. Если до этой даты налогом облагались все полученные выигрыши на любую сумму, то с нового года введена их градация и определен новый порядок исчисления и уплаты налога. Главные изменения:

- От уплаты налога освобождаются все выигрыши, полученные в календарном году (налоговом периоде) в общей сумме до 4000 рублей включительно.

- Со всех прочих выигрышей (если каждый из них не превышает 14999 рублей включительно) налог платит победитель (физическое лицо).

- Если стоимость приза составит 15 тысяч рублей и выше — налог обязаны исчислить и удержать организаторы лотерей и азартных игр. Теперь Налоговый кодекс приравнял такие компании к налоговым агентам.

Налог на выигрыш в лотерею. Ставка

Все лотереи Столото (например, популярные 4 из 20, 6 из 45, Русское лото, Жилищная лотерея и другие) относятся к разряду государственных , поэтому налог с выигрыша по ним составляет 13% .

А вот для нерезидентов РФ ставка налога составляет 30% . Поэтому если вы часто или долго проживаете за границей, то рекомендуем вам определить, .

Когда и куда подавать декларацию

Для подачи налоговой декларации необходимо самостоятельно обращаться в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (годом).

Когда перечислять деньги на счет налоговых органов

Например, в прошедшем 2019 году Вы успешно играли в лотерею (например, используя популярные ) и у Вас было несколько выигрышей. Из всех своих выигрышей Вы отбираете только те, размер которых составляет до 14999 рублей включительно (каждого). Допустим их общая сумма составит 100 тысяч рублей. Вычитаете из этой суммы 4000 рублей. Налогооблагаемая база составит 96 тысяч рублей, исчисленный налог на выигрыш – 12480 рублей. Налоговую декларацию за 2019 год вы должны подать до 30 апреля 2020 года. Заплатить налог необходимо до 15 июля 2020 года.

По выигрышам от 15 000 рублей и выше (каждого) декларацию подавать не надо. Налог с выигрыша с Вас удержит налоговой агент (Столото) при перечислении Вам денег. То есть Вы получите эти выигрыши на свой счет уже за минусом налога.

В каких случаях берется налог на выигрыш 35%

Что еще

Следует отметить, что исчисление и уплата налога на выигрыш в лотерею по суммам до 15 тысяч рублей всё также будет оставаться на совести налогоплательщика (игрока). Подавать налоговую декларацию или нет, платить налог с выигрыша или не платить, решать вам. Сможет ли налоговая инспекция установить факт получения вами выигрыша - это, конечно, вопрос. Конечно, если задаться такой целью и желанием, то, согласитесь, что можно! Но, видимо, все эти законодательные новации так или иначе связаны именно с этой проблемой.

3-НДФЛ – это декларация по налогу на доходы физических лиц. Форма утверждена приказом ФНС России от 25 ноября 2015 г. № ММВ-7-11/544@ . Декларацию обязательно подают индивидуальные предприниматели на общей системе налогообложения, адвокаты и нотариусы, занимающиеся профессиональной деятельностью, физические лица, которые получили дополнительный доход, с которого необходимо заплатить налоги. Например, вы сдаете квартиру в аренду, а может быть продали квартиру, выиграли в лотерею? По данным доходам необходимо отчитаться.

Для удобного представления, а также обработки информации, при заполнении налоговой декларации 3-НДФЛ используется система кодов:

- Для обозначения категории налогоплательщика;

- Для обозначения страны и региона проживания налогоплательщика;

- Для обозначения ИФНС, куда сдается декларация;

- Для обозначения документа, удостоверяющего личность.

Код категории налогоплательщика в декларации 3-НДФЛ состоит из трех цифр и может быть следующим: если декларацию подает предприниматель, код налогоплательщика будет 720, нотариус – 730 и т.д. Физлицо, подающее декларацию, чтобы получить вычет, имеет код налогоплательщика 760.

Код страны должен быть заполнен в обязательном порядке, его можно узнать в Общероссийском классификаторе стран. Код России – 643.

© фотобанк Лори

Таблица кодов в 3-НДФЛ

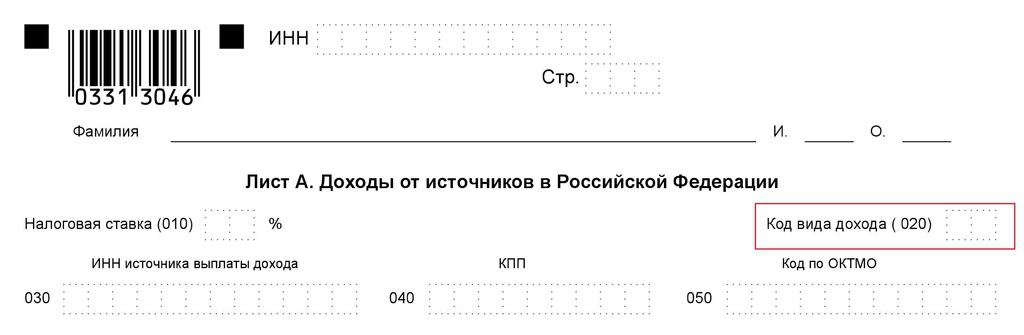

Код вида дохода в декларации 3-НДФЛ состоит из двух цифр и определяет, откуда именно получил доход плательщик. Список кодов приведен в Приложении №4 к Порядку заполнения формы налоговой декларации 3-НДФЛ. Этот код в 3-НДФЛ необходимо указать на листе А в строке 020 «Доходы от источников в РФ».

Таблица кодов вида дохода

|

Код вида дохода в 3-НДФЛ в 2016 году |

Вид дохода |

|

Доход от продажи квартиры, комнаты и т.д. (недвижимого имущества), а также долей в нем |

|

|

Доход от продажи иного имущества (например, автомобиля) |

|

|

Доход, полученный от операций с ценными бумагами |

|

|

Доход, полученный налогоплательщиком от сдачи имущества в аренду (наем) |

|

|

Доходы, которые были получены налогоплательщиком в порядке дарения (денежная и натуральная форма) |

|

|

Доходы, которые были получены по трудовым договорам или договорам на выполнение работ, оказания услуг (гражданско-правовым договорам), НДФЛ с которых работодателем был удержан |

|

|

Доходы, которые были получены по трудовым или гражданско-правовым договорам, налог с которых работодателем не был удержан |

|

|

Дивиденды - долевое участие в деятельности ООО |

|

|

Другие доходы |

В приложении 5 указаны коды наименования объекта. Жилой дом идет под кодом «1», квартира под кодом «2».

Кто должен заполнять коды доходов в 3-НДФЛ

На Листе А рассчитывается сумма дохода, которую налогоплательщик получил от всех источников доходов на территории РФ и исчисленные и удержанные суммы налога. Таким образом, лист А обязателен к заполнению.

В соответствии с правилами действующего законодательства физические лица обязаны выплачивать со всех источников своей прибыли подоходный налог. Однако при этом не все налогоплательщики знают, как корректно указать код вида дохода в за 2019 год, а также на каком листе данного документа стоит это делать.

- Для просмотра пустого бланка декларации воспользуйтесь этой .

- Чтобы скачать образец 3-НДФД перейдите по этому .

- Программу для заполнения налоговой декларации скачивайте .

Как известно, пустой бланк 3-НДФЛ включает в себя не один лист. Поэтому для того, чтобы декларация состояла из минимально возможного количества страниц, придуманы различные кодировки. То есть налогоплательщик вместо целой фразы пишет пару цифр, что позволяет вместить на листе значительно больше информации.

ВНИМАНИЕ! Все цифровые шифры, а также правила заполнения бланка налоговой декларации можно прочитать в приказе под номером ММВ-7-11/671, который был принят 24.12.2014 федеральным органом исполнительной власти (25.10.2017 данный документ был отредактирован). Для того чтобы узнать все о кодах доходов, необходимо открыть четвертое приложение.

Где указывать код в декларации

Поскольку физические лица могут получать прибыль из самых разнообразных сфер, то в декларации 3-НДФЛ им обязательно следует отметить, к какому конкретно виду дохода она принадлежит. Указывать данный числовой шифр необходимо при заполнении листа, обозначенного буквой А, который посвящен доходам налогоплательщиков, заработанных на территории России.

В листе А сразу после его названия и ячейки, требующей проставления налоговой ставки, прописана такая фраза, как код вида дохода (020), и отведены две пустые клетки. Именно в них и нужно вписать код.

Перечень существующих кодов

Налоговым законодательством утверждены десять различных кодов, состоящих из двух цифр, которые шифруют виды доходов. Предлагаем подробно разобрать каждый из них:

- 01 – эту комбинацию должны указывать налогоплательщики, получившие материальные средства от продажи каких-либо недвижимых объектов или долей, цена которых указана в соответствующем договоре о передаче прав собственности;

- 02 – данный код ставят те физические лица, которые осуществили продажу имущественных объектов, не принадлежащих к недвижимости, и получили прибыль. В категорию движимых объектов входят всевозможные ценности материального характера (например, медицинское оборудование, природные запасы и тому подобное);

- 03 – такие цифры предназначены для налогоплательщиков, которые имеют дело с документацией, свидетельствующей об имущественных правах, так называемыми ценными бумагами. Причем без наличия данного документа передать право собственности на имущество невозможно;

- 04 – этот шифр проставляют те физические лица, которые сдают в аренду на определенный отрезок времени различные помещения или земельные участки и берут за это отдельную плату;

- 05 – данные числа пишутся в том случае, если к налогоплательщику на основе гражданско-правового договора абсолютно бесплатно во владение перешло имущество или материальные средства. Например, это может быть дарение квартиры, земли и даже денег;

- 06 – такой код должны использовать физические лица, имеющие прибыль в результате работы либо по трудовому соглашению, либо по гражданско-правовому договору. Причем комбинация 06 ставится, если с данной прибыли был снят подоходный налог и перечислен в государственный бюджет;

- 07 – этот шифр отличается от кода, описанного в предыдущем пункте, только тем, что он предназначен для доходов, с которых не был отдан налог на доходы физических лиц;

- 08 – данная числовая комбинация прописывается, если налогоплательщик ежегодно получает определенную прибыль, которую ему приносят акции. То есть код 08 предназначен для физических лиц, являющихся акционерами каких-либо компаний;

- 09 – подобный код указывается в случае осуществления операций с учетом определенных условий, связанных с продажей недвижимых объектов, а также отдельных долей в них. Данные условия подразумевают продажу имущества по его рыночной стоимости (присвоенной с помощью кадастровой оценки), умноженной на коэффициент, равный 0,7;

- 10 – число десять необходимо ставить тем налогоплательщиком, чьи доходы не принадлежат ни к одному из вышеуказанных типов прибыли.

Если у физического лица, заполняющего налоговую декларацию, возникают какие-то сомнения относительно того, к какому из десяти видов стоит отнести доход, то с внесением кода в документ торопиться не стоит. В подобных ситуациях рекомендуется обратиться за помощью к налоговому агенту.

Как указать сразу несколько видов

Зачастую происходит так, что одно и то же физическое лицо имеет сразу несколько доходов, которые относятся к разным типам.

В подобных ситуациях у налогоплательщиков начинают возникать мысли, что им понадобится оформлять сразу несколько бланков 3-НДФЛ. Однако это вовсе не так, поскольку лист А составлен таким образом, что в него можно внести больше одного типа прибыли.

Данный лист разделен на три одинаковые части, отделенные друг от друга чертой. В каждой из них специально отведено место для внесения вида дохода.

В самой верхней части необходимо указывать код, предназначенный для шифровки основного типа прибыли, а затем уже ниже прописать цифры, соответствующие кодам дополнительных доходов.

Например, если некий Александров Николай Иванович является владельцем двух квартир, одна из которых недавно была продана, а вторую начал сдавать в аренду, и при этом он также получил дарственную на земельный участок, то ему нужно указывать в декларации три кода.

Первый код – это 01 (за проданную квартиру), второй – 04 (за квартиру, которую он сдает) и третий – 05 (за подаренную ему землю).

Когда отдавать 3-НДФЛ в налоговую инспекцию

Действующим законодательством принято, что в бланке 3-НДФЛ должна присутствовать информация за полностью оконченный налоговый период.

Таким образом, если налогоплательщик получил право на какой-либо вычет в апреле 2017 года, то ему необходимо подождать, пока закончится этот год, вписать в документ все требуемые сведения, в том числе и код вида дохода, а затем уже передавать его на проверку в налоговую инспекцию.

Сроки проверки зависят от многих факторов, одним из которых является корректность оформления налоговой декларации.

Указанный код должен обязательно соответствовать действительности и быть аккуратно внесен в документ в том случае, если бланк 3-НДФЛ заполняется вручную. Каждая цифра кода должна быть написана строго внутри одной клетки и не выходить за ее пределы.

Что еще нужно знать о коде вида доходов

В состав бланка 3-НДФЛ помимо листа А включен лист Б. Налогоплательщик заполняет тот или иной лист в зависимости от того, заработал он свою прибыль в России или за ее пределами. В последнем случае необходимо использовать лист Б. В первом его пункте, который озаглавлен как расчет сумм доходов и налога, имеется обозначение 031, также требующее внесения кода вида доходов.

Если физическое лицо, работающее не на территории Российской Федерации, получает прибыль, принадлежащую к двум или более различным типам, то все они должны быть обязательно зафиксированы в налоговой декларации.

Указание кода вида дохода в 3-НДФЛ говорит налоговой инспекции, какой тип облагаемого дохода получило физическое лицо – заявитель по этой декларации. Рассказываем, как правильно заполнить данный реквизит на Листе А декларации, а также приводим полный справочник налоговых кодов видов дохода, утвержденный Налоговой службой России.

На Листе А

В действующем бланке декларации 3-НДФЛ (утв. приказом ФНС от 24.12.2014 № ММВ-7-11/671 в ред. приказа от 25.10.2017 № ММВ-7-11/822) коды видов доходов в 2018 году встречаются на двух листах – А и Б. Поскольку доходы могут быть получены человеком, как от источников в России, так и от зарубежных.

Что касается Лист А, код вида дохода здесь в строке 020 означает поступления от источников в России:

Отметим, что условно Лист А поделён на 3 одинаковые части (см. выше). Это сделано так, поскольку не исключено, что код вида дохода на Листе А 3-НДФЛ налогоплательщику придётся проставить не один раз – по каждому источнику своих доходов.

ПРИМЕР

В 2017 году Широкова получила доход от продажи квартиры, от сдачи жилья в аренду, ценный подарок (от 4000 руб.), дивиденды по принадлежащим ей акциям ЗАО «Вымпел». Значит, в 2018 году при заполнении декларации 3-НДФЛ она заполнит 4 части Листа А – и каждую со своим кодом вида дохода.

Сам механизм заполнения строки 020 «Код вида дохода» в 3-НДФЛ довольно прост: это поле имеет всего 2 знакоместа, как и значения кодов (+ соответствует формату утверждённых ФНС кодов, которые все двузначные).

Справочник кодов для строки 020

Соответствующий код вида дохода в декларации 3-НДФЛ за 2017 год проставляют согласно Приложению № 4 к правилам заполнения физлицами формы 3-НДФЛ (упомянутый выше приказ № ММВ-7-11/671).

Основные спорные моменты

Код 01 или 02?

Чтобы понять разницу, необходимо руководствовать положениями Гражданского кодекса РФ. Так, код 01 включает только недвижимые вещи, а код 02 – остальное имущество, которое закон не относит к недвижимому (ст. 130 ГК РФ и др. нормы).

ПРИМЕР

Широкова в 2017 году продала свою машину в результате чего возник облагаемый налогом доход.

Код 06 или 07?

Разница в том, что в первом случае НДФЛ с дохода уже полностью перечислен налоговым агентом в бюджет, а в последнем – с облагаемого дохода налоговый агент не смог удержать налог. Целиком или частично – не важно.

СОВЕТ

Чтобы понять, удержан (и целиком ли) налог с дохода по трудовому договору или договору ГПХ, необходимо заглянуть в вашу справку 2-НДФЛ, выданную работодателем. Это даст основание по зарплатному доходу проставить соответствующий код вида в декларации 3-НДФЛ.

Код 01 или 09?

С 2016 года налоговую базу по доходам от продажи недвижимости физлица определяют с учетом ст. 217.1 НК РФ. Согласно её п. 5, если доходы от продажи меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы признают равными кадастровой стоимости.

Данный коэффициент был введён, что участники таких сделок искусственно не занижали реальную цену объектов.

Код 10

Ставьте данный код в строке 020 декларации 3-НДФЛ по принципу исключения. То есть когда все остальные объективно не подходят. Например, при выигрыше в лотерею суммы от 4000 до 15 000 рублей включительно (см. новые положения ст. 214.7 НК РФ).

На листе Б

Ещё коды видов доходов налогоплательщика можно встретить на Листе Б декларации 3-НДФЛ. Их проставляют здесь, когда источник облагаемого налогом дохода физлица расположен за границей:

Для Листа Б налоговики дают всего два кода на выбор:

- «1» – прибыль контролируемой иностранной компании (так называемые КИК);

- «2» – иные доходы.